Se connecter

Se connecter Réservé aux abonnés

Réservé aux abonnés

Nos entreprises régionales cotées face à la Bourse

Avec la globalisation toujours plus systémique depuis le début des années 2000, les entreprises deviennent de plus en plus importantes et s’adaptent à un monde qui évolue très vite. Face à ces groupes internationaux que l’on pourrait parfois juger trop importants, les PME et ETI (entreprises de taille intermédiaire) familiales tirent leur épingle du jeu en termes de protection d’activité, de rentabilité et de pérennité. Elles défendent les valeurs de l’entrepreneuriat. Toutefois, elles restent soumises à un aléa, celui des marchés boursiers dont elles dépendent et, corrélativement, de leur secteur d’activité. Dans quelle mesure ces entreprises familiales régionales résistent-elles plus ou moins face aux marchés boursiers ? Analyse.

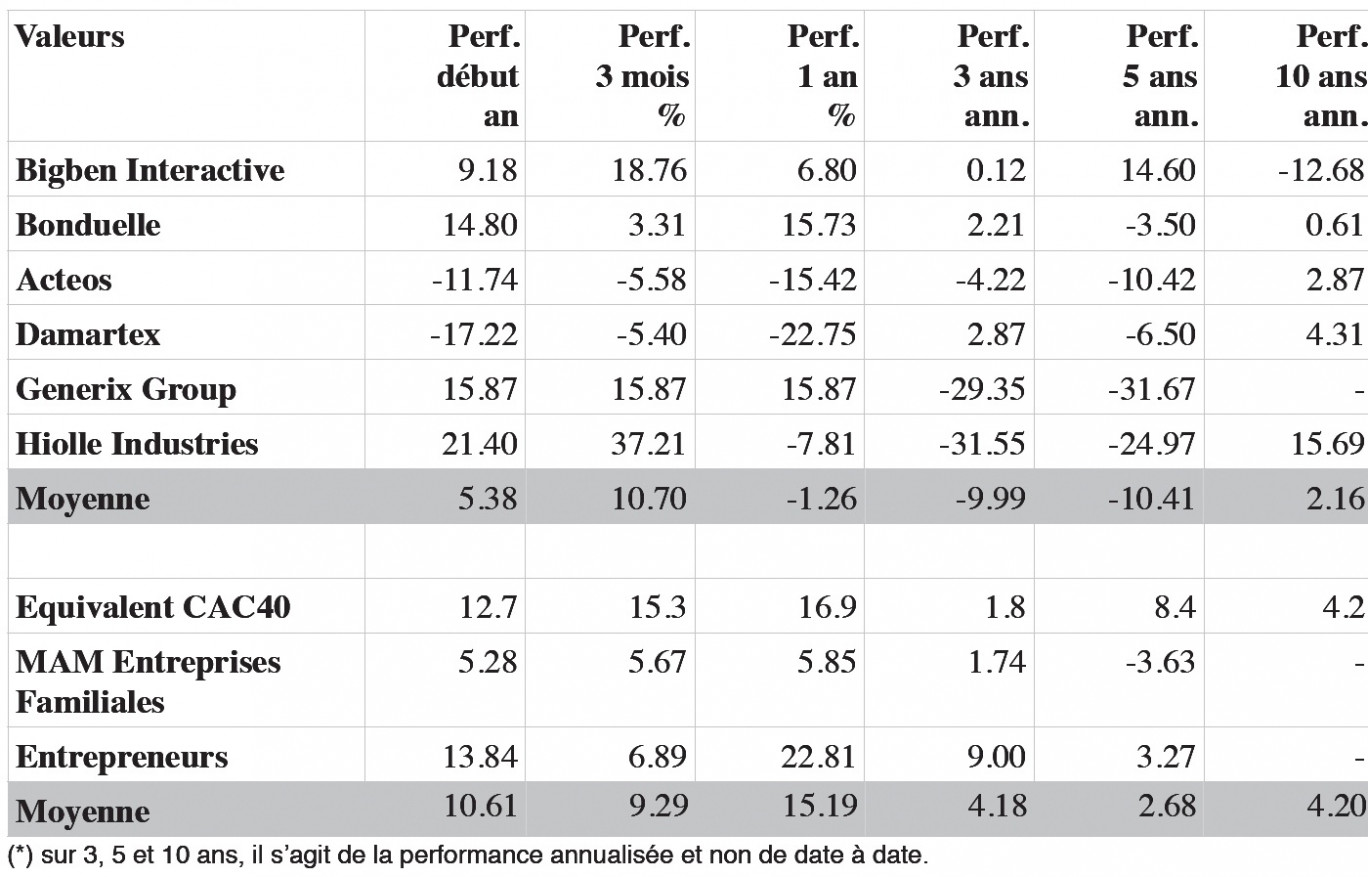

Le Nord compte ou a compté, dans ces dix dernières années, près de 25 sociétés cotées, dont la plupart ne sont plus actives en Bourse (Af ibel, Camaïeu, Netra, Sasa, Sylis…). Même si elles intègrent bien souvent des investisseurs financiers à leur capital, les valeurs familiales sont réduites à six : Acteos, Bigben interactive, Bonduelle, Damartex, Hiolle industries et Generix (nous avons éc...

La lecture de cet article est reservée aux abonnés

Pour lire la suite de l'article ... Abonnez-vous!

A partir de 3€/mois

Je me connecte Je m'abonne