Se connecter

Se connecter Réservé aux abonnés

Réservé aux abonnés

Une source de financement nécessaire pour les organismes sans but lucratif ?

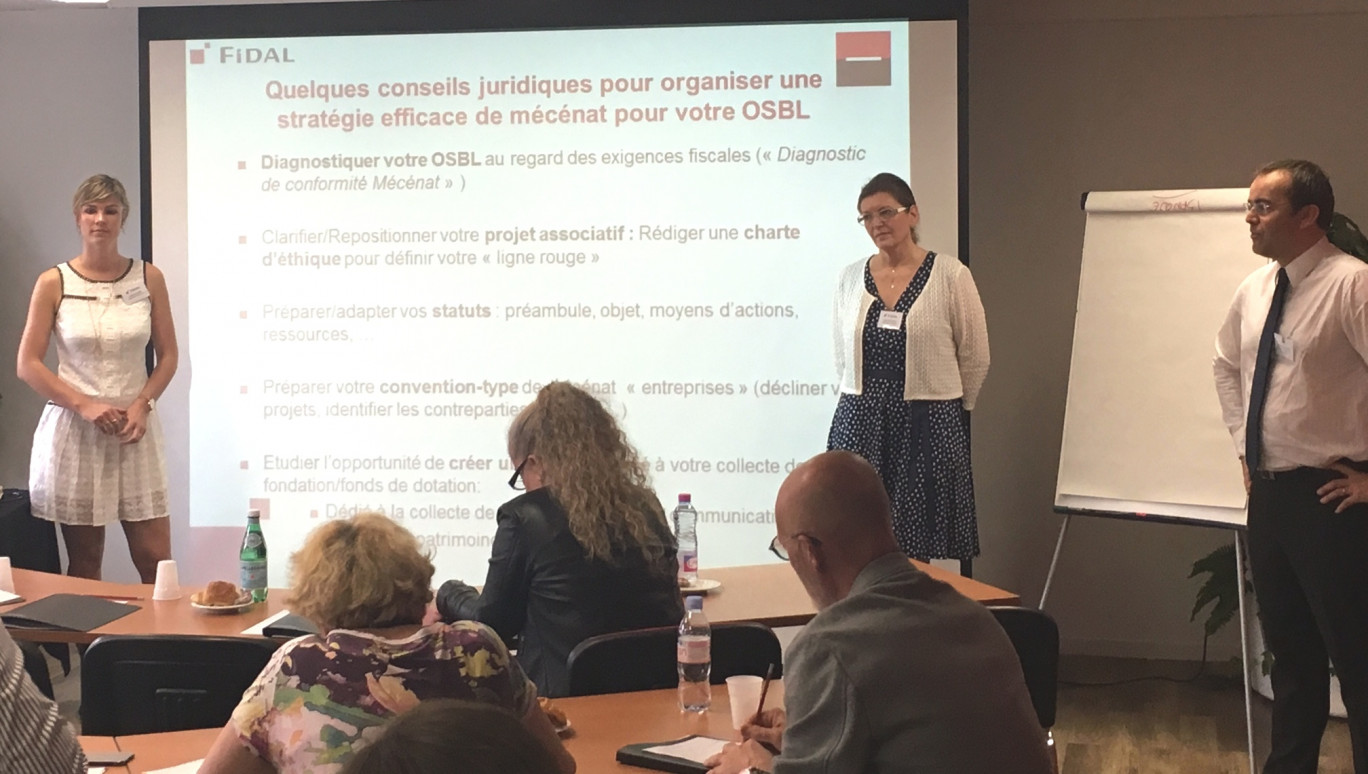

La Société générale et le cabinet d’avocats Fidal sont partenaires aux côtés des organismes sans but lucratif (OSBL). Ce partenariat se décline au niveau local par l’organisation de réunions d’information sur différents sujets juridiques. Ainsi, la Société générale a accueilli dernièrement une vingtaine de représentants d’associations aux activités diverses lors d’une matinale sur le thème «Le mécénat».

Un dispositif opérationnel. Face à la diminution des financements publics, le mécénat peut s’avérer être une véritable formule «gagnant-gagnant». Au-delà d’être un dispositif opérationnel complet, le développement du mécénat doit être envisagé comme une sérieuse stratégie à mettre en place. En associant des aspects théoriques et des implications pratiques (exemples concrets et échanges avec...

La lecture de cet article est reservée aux abonnés

Pour lire la suite de l'article ... Abonnez-vous!

A partir de 3€/mois

Je me connecte Je m'abonne