Se connecter

Se connecter Réservé aux abonnés

Réservé aux abonnés

Financer les formations professionnelles et technologiques

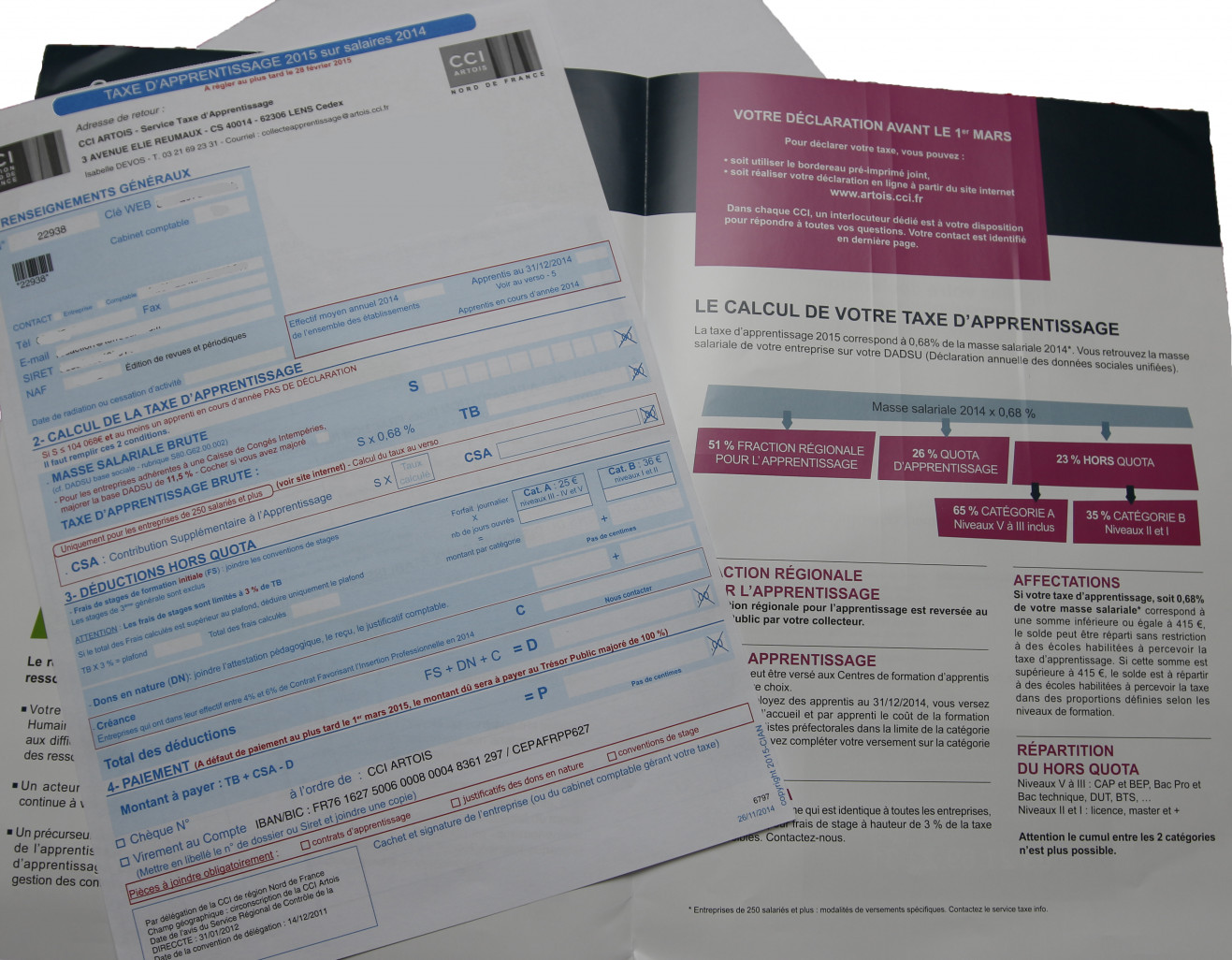

Les entreprises de France soumises au paiement de la taxe d’apprentissage ont jusqu’à la fin du mois de février pour s’en acquitter. Il est possible de verser cette taxe à des organismes de formation de type université pour leur permettre de financer des projets de développement. Explications.

La taxe d’apprentissage et les contributions assimilées, telles que la CDA (contribution au développement de l’apprentissage) et la CSA (contribution supplémentaire à l’apprentissage), ont été mises en place afin de financer le développement des formations technologiques et professionnelles.Elles sont versées par toutes les entreprises soumises à l’impôt sur le revenu ou sur les sociétés, et ce, q...

La lecture de cet article est reservée aux abonnés

Pour lire la suite de l'article ... Abonnez-vous!

A partir de 3€/mois

Je me connecte Je m'abonne