Se connecter

Se connecter Réservé aux abonnés

Réservé aux abonnés

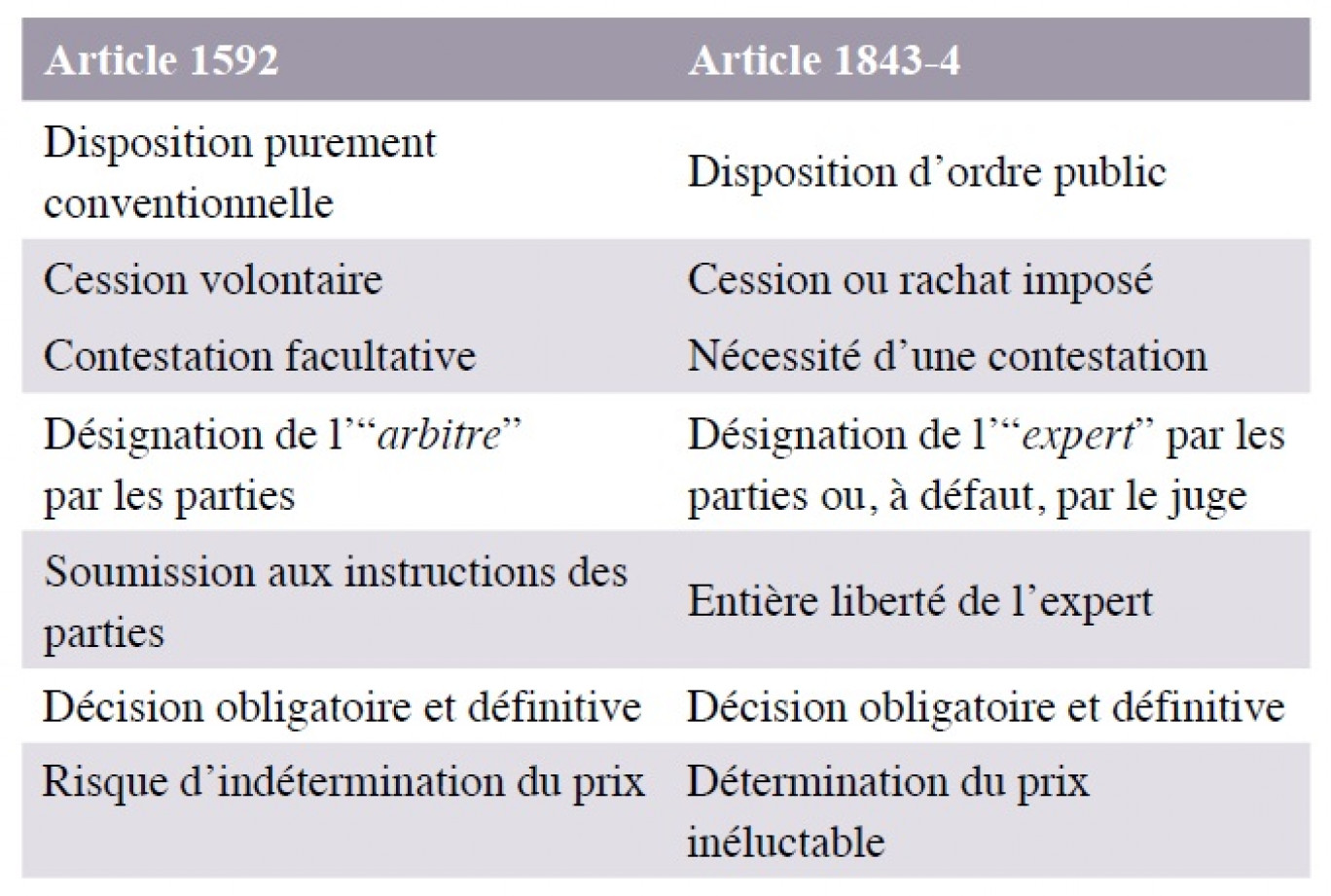

La fixation du prix à dire d’“Expert” dans les cessions d’en

Dans la plupart des opérations de cession d’entreprise, le prix de vente définitif n’est pas déterminé, dès l’origine, par les parties. C’est le cas, notamment, lorsqu’il fait l’objet d’un ajustement ultérieur ou lorsqu’un complément de prix lié aux performances futures de l’entreprise doit être versé au cédant. L’“earn-out”, généralement payé en numéraire ou, de façon plus exceptionnelle, par remise de titres, est, en effet, fréquemment utilisé pour intéresser le vendeur-dirigeant dont la présence au sein de l’entreprise pendant la période de transition est souhaitable. S’ajoutent à ces hypothèses les cas de “vente future”, dans lesquels la cession de l’entreprise s’opère en plusieurs tranches, seule une partie des titres étant cédée immédiatement, l’autre faisant l’objet d’une promesse de vente.

Dans ces situations, les parties précisent, dans la convention de cession, les indicateurs financiers retenus pour le calcul du prix définitif. Le plus souvent, la formule de calcul du prix intègre des agrégats adaptés au secteur d’activité de l’entreprise concernée, tels que par exemple, le chiffre d’affaires, le résultat net, le résultat courant avant impôt ou encore l’EBITDA ou l’EBE. Le choix ...

La lecture de cet article est reservée aux abonnés

Pour lire la suite de l'article ... Abonnez-vous!

A partir de 3€/mois

Je me connecte Je m'abonne